Основная корреспонденция счета $70$ ««Расчеты с персоналом по оплате труда»

Для синтетического учета заработной платы в бухгалтерском учете, Планом счетов предусмотрен счет 470$ «Расчеты с персоналом по оплате труда». По кредиту счета производится начисление всех видов заработной платы, отпусков, больничных, премий и поощрений. По дебету счета отражаются все виды удержаний по заработной плате и ее выплата из кассы предприятия, или путем перечисления на карточный счет работника. «Расчеты с персоналом по оплате труда». По кредиту счета производится начисление всех видов заработной платы, отпусков, больничных, премий и поощрений. По дебету счета отражаются все виды удержаний по заработной плате и ее выплата из кассы предприятия, или путем перечисления на карточный счет работника.

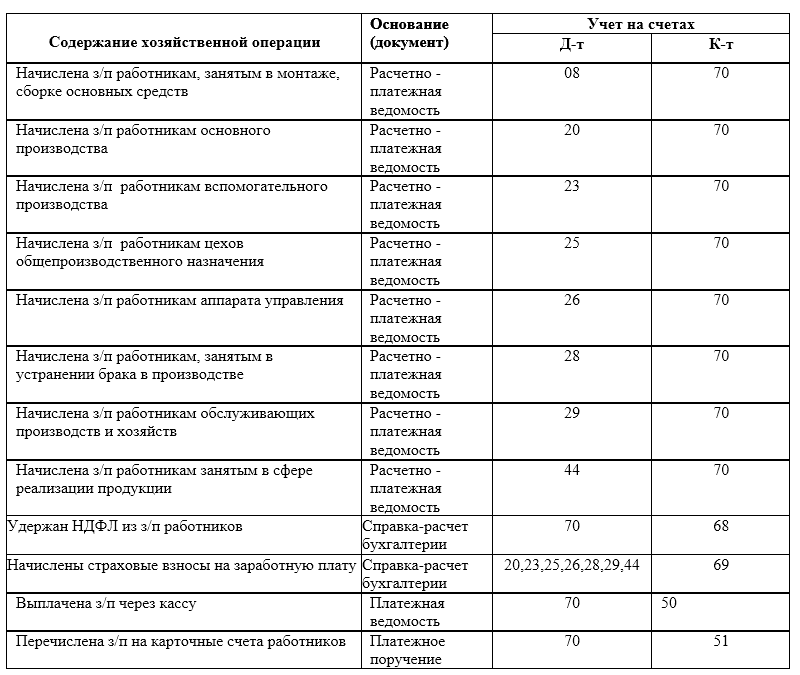

Начисление заработной платы осуществляется в разрезе отдельных участков и подразделений организации. При этом кредит счет $70$ корреспондирует с дебетом следующих счетов:

- $08$ «Вложения во внеоборотные активы»

Когда начисляется заработная плата рабочим, занятым в монтаже, сборке и прочих действиях при приобретении внеоборотных активов предприятия.

- $20$ «Основное производство».

Когда начисляется заработная плата рабочим основного производства;

- $23$ «Вспомогательные производства».

Когда начисляется заработная плата рабочим вспомогательного производства;

- $25$ «Общепроизводственные расходы».

Когда начисляется заработная плата рабочим цехов общепроизводственного назначения.

- $26$ «Общехозяйственные расходы».

Когда начисляется заработная плата работникам аппарата управления.

- $28$ «Брак в производстве».

Когда начисляется заработная плата работникам, занятым в устранении брака в производстве.

- $29$ «Обслуживающие производства и хозяйства»

Когда начисляется заработная плата работникам обслуживающих производств и хозяйств.

- $44$ «Расходы на продажу».

Когда начисляется заработная плата работникам, занятым в сфере реализации продукции.

По дебету счета отражаются удержания из заработной платы. Такие операции отражаются корреспонденцией дебета счета $70$ с кредитом счетов:

- $68$ «Расчеты по налогам и сборам».

Когда отражаются удержания НДФЛ из заработной платы работника.

- $69$ «Расчеты по социальному страхованию и обеспечению».

Когда отражаются удержания различных социальных взносов. На сегодняшний день законодательно установленных удержаний социальных взносов из заработной платы не предусмотрено, а производятся начисления на заработную плату, которые оплачивает предприятие. В этом случае кредит $69$ счета корреспондирует со счетами, которые учитывает заработную плату по участкам предприятия ($20,23,25$ и т.д.).

- $76$ «Расчеты с разными дебиторами и кредиторами».

Когда отражаются удержания из заработной платы работников по исполнительным листам и прочие удержания в пользу сторонних лиц. Выплата заработной платы подразумевает корреспонденцию дебета счета $70$ с кредитом счетов:

- $50$ «Касса»

Когда заработная плата выплачивается из кассы предприятия:

- $51$ ««Расчетные счета»

Когда заработная плата выплачивается путем перечисления денежных средств на карточный счет работника.

Также могут быть использованы счета $52$ «Валютные счета и $55$ «Специальные счета в банках».

Основные проводки по учету заработной платы представлены в Таблице 1.

Рисунок 1. Проводки по учету заработной платы

Сальдо по кредиту счета $70$ отражает остаток задолженности предприятия перед работниками по выплате заработной платы.

Документальное оформление синтетического учета заработной платы

Для синтетического учета заработной платы используют следующие документы:

-

Платежно-расчетная ведомость.

В данном документе производят расчет начисления и удержаний всех видов заработной платы, премий, поощрений и др. по каждому структурному подразделению предприятия. Начисление заработной платы производят на основании установленных окладов, тарифных ставок, сдельных расценок. Начисление заработной платы отражают соответствующими проводками, которые указывают на источники произведенных затрат на оплату труда.

В этом же документе отражают расчет удержаний из заработной платы. Прежде всего, производят расчет удержаний НДФЛ. На сегодняшний день, ставка НДФЛ в РФ составляет $13\%$. Бухгалтер производит расчет НДФЛ с учетом налоговых вычетов, на которые работник имеет право, предоставив в организацию соответствующие документы. Кроме НДФЛ, могут осуществляться удержания по исполнительным листам, компенсации за порчу имущества и прочие виды удержаний. На основании платежно-расчетной ведомости формируются проводки кредита счета 70 и дебета счетов $20,23,25,26,28,29,44$ и пр. а также дебета счета $70$ и кредита счетов $68,69,76$ и пр.

-

Платежная ведомость, расходный кассовый ордер

Данные документы формируются в случае выплаты заработной платы через кассу предприятия. На его основании формируется проводка кредита счета $50$ и дебета счета $70$.

-

Главная книга.

В данном документе оформляются операции по оборотам всех счетов, задействованных в начислении и выплате заработной платы. Кроме основных указанных выше документов, в организации могут применяться и другие виды документов. Их использование может регламентироваться как внутренней учетной политикой предприятия, так и отраслевой принадлежностью организации.

Таким образом, удержания из заработной платы работников рассчитываются индивидуально. Кроме обязательных удержаний в учете присутствуют личные удержания с заработной платы работников: алименты, взыскания за порчу материалов, простои по вине работника, штрафы и пр.