Правила раскрытия информации о готовой и отгруженной продукции, товарах

Каждый месяц, все предприятия, которые осуществляют производство продукции для продажи на сторону, все их филиалы и представительства должны предоставлять органам статистики и органам регулирования экономики отчетность по ф. № П-$1$ «Сведения о производстве и отгрузке товаров и услуг».

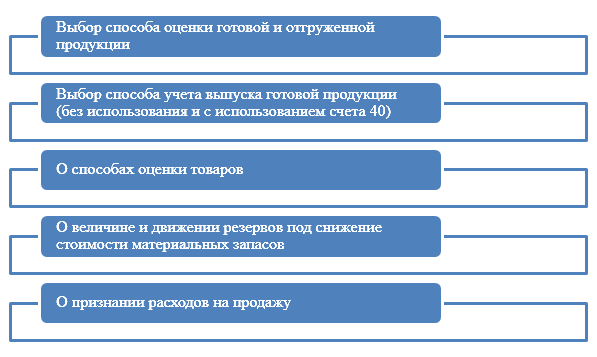

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию (Рис.1):

Рисунок 1. Информация, подлежащая раскрытию в бухгалтерской отчетности предприятия

Готовая продукция и товары, которые на конец отчетного периода морально устарели, полностью или частично потеряли свои первоначальные качества, или в случае если текущая рыночная стоимость таких товаров или готовой продукции снизилась, отражаются в бухгалтерском балансе за вычетом, созданного в организации резерва под снижение стоимости материальных ценностей.

Информация о стоимости готовой и отгруженной продукции отражается в балансе предприятия в оценке, которая предусмотрена учетной политикой предприятия. Эта оценка может быть:

- по полной себестоимости;

- не полной себестоимости;

- нормативной себестоимости;

- фактической себестоимости).

Данная информация раскрывается во втором разделе актива баланса.

Отражение остатков товаров в бухгалтерском балансе отражается по покупной стоимости.

На конец каждого отчетного периода товары отражаются в бухгалтерском балансе по стоимости, которую определяют исходя из установленных учетной политикой методов оценки. Это могут быть:

- по себестоимости каждой единицы товаров;

- по средней себестоимости товаров;

- по способу ФИФО (первыми списываются те товары, которые первыми поступили в организацию).

Из этого правила есть исключение, применяемое для товаров, которые учитываются по продажной стоимости.

Правила раскрытия информации о расходах на продажу

Информация о расходах на продажу за отчетный период находит свое отражение в Отчете о прибылях и убытках (ф. № $2$).

Данная информация может отражаться в строках «Себестоимость проданных товаров, продукции, работ, услуг» в полном объеме всех расходов на продажу. Или с выделением коммерческих и управленческих расходов в соответствующие строки отчетной формы «Коммерческие расходы» и «Управленческие расходы».

Расходы на продажу непосредственно участвуют в формировании финансовых результатов торговой организации. Поэтому для обеспечения достоверности информации, которая отражается в бухгалтерской отчетности, предприятия должны вести учет расходов на продажу в соответствии с нормативными документами.

Главным нормативным документом, который определяет порядок учета расходов, в целях бухгалтерского учета является ПБУ $10/99$ «Расходы организации». В данном документе отражаются правила признания расходов организации, которые связаны с реализацией товара. В составе информации об учетной политике предприятия в бухгалтерской отчетности подлежит раскрытию порядок признания расходов на продажу.

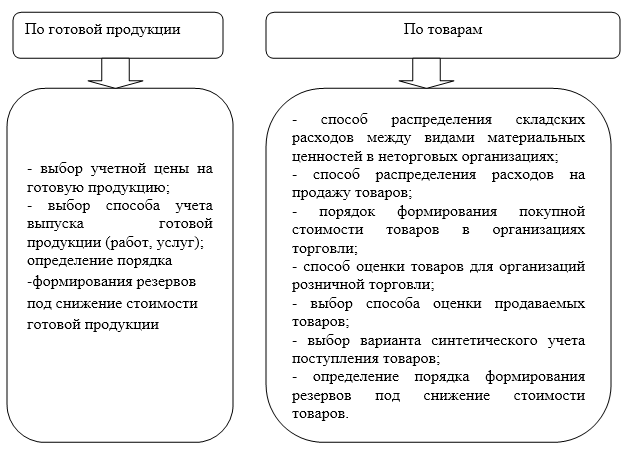

Важно, что бы в учетной политике предприятия были учтены все элементы (Рис.2):

Рисунок 2. Элементы учетной политики для отражения готовой продукции и товаров

На основании принятой учетной политики предприятия, бухгалтер производит группировку расходов на продажу. Все расходы на продажу аккумулируются по дебету счета $44$ «Расходы на продажу».

Аналитический учет расходов на продажу ведется по видам расходов, которые могут быть следующими:

- транспортные расходы на доставку и перемещение материальных ценностей;

- расходы на оплату труда работникам, занятым в реализации товаров;

- начисления социальных взносов на заработную плату работников, занятых в реализации товаров;

- расходы на аренду и содержание помещений, инвентаря и основных средств;

- амортизация основных средств;

- расходы на ремонт основных средств;

- и т.д.