Состав бухгалтерской отчетности

К документам, которые определяют правила формирования основных показателей бухгалтерской отчетности, относятся:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

- Положение по бухгалтерскому учету ПБУ4/99 - «Бухгалтерская отчетность организаций»;

- приказ Министерства финансов РФ «О формах бухгалтерской отчетности организации».

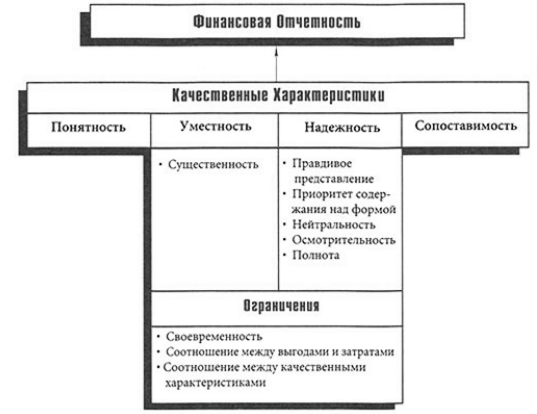

Закон «О бухгалтерском учете в РФ» гласит, что все предприятия обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета. Отчетность - это система показателей, которые отражают результаты деятельности организации за определенный период. Информация, представленная в отчетности, может использоваться для оценки эффективности работы предприятия, его ликвидности, при выборе контрагентов. Отчетность позволяет осуществлять оперативное руководство деятельностью предприятия и принимать правильные управленческие решения.

Статья: Понятие, состав бухгалтерской отчетности и общие требования к ней

Статья: Понятие, состав бухгалтерской отчетности и общие требования к ней

Рисунок 1.

Общие требования к отчетности

Отчетность должна отвечать критериям достоверности и своевременности. Достоверной является бухгалтерская отчетность, которая сформирована согласно правилам, установленным законодательством.

В бухгалтерскую отчетность включаются те данные, которые необходимы для достоверного, полного понимания финансового положения компании и финансовых результатов его деятельности. При выявлении недостаточности информации в бухгалтерскую отчетность организации включаются дополнительные пояснения и показатели. Параллельно с этим обеспечивается нейтральность представленной информации. Следует исключить выборочное удовлетворение интересов пользователей бухгалтерской отчетности одних перед другими.

В бухгалтерской отчетности организации, должен быть отражен состав имущества, а также источники его формирования. Данные об отдельных обязательствах, доходах, активах, расходах, хозяйственных операциях должны быть приведены в бухгалтерской отчетности обособленно, если они существенны. Все существенные показатели должны представляться в отчетности отдельно. Несущественные суммы могут быть объединены и отдельно не представляться.

Следует учитывать, что показатель является существенным, если его нераскрытие влияет на экономические решения пользователей, которые принимаются на основе отчетной бухгалтерской информации.

Минимум информации, который организация должна раскрыть в отчетности, представлен данными по группам статей Бухгалтерского баланса и статьям Отчет о прибылях и убытках.

В случае отсутствия необходимых показателей для формирования полной картины о финансовом положении предприятия, следует придерживаться принципа существенности. Непосредственно в «Бухгалтерском балансе» и «Отчете о прибылях и убытках» или в пояснениях к балансу и отчету раскрывается вся информация, признанная существенной, т.е. составляющей более 5% от общего итога. Организацией может быть принято решение о применении критерия, отличного от обозначенного.

Важным требованием, которое предъявляется к бухгалтерской отчетности, является - открытость. Отчетность должна быть доступной для ознакомления потенциальных пользователей. Предприятием должна быть обеспечена возможность ознакомления с бухгалтерской отчетностью всем заинтересованным пользователям.

Акционерные общества должны публиковать бухгалтерскую отчетность за год не позднее 1 июня следующего года. Допустима публикация бухгалтерского баланса в сжатой форме.

Бухгалтерская отчетность, публикуемая в сжатой форме, должна содержать оценку независимого аудитора о достоверности бухгалтерской отчетности.

Бухгалтерская отчетность подлежит аудиту обязательно только в случаях, предусмотренных законом РФ. Обязательному аудиту подлежат все компании и ИП с объемом выручки за год, превышающим пятьсот тысяч МРОТ или с активами, превышающими на конец года двести тысяч МРОТ.

Помимо этого, ежегодной обязательной аудиторской проверке подлежат:

- открытые акционерные общества,

- кредитные организации,

- страховые организации,

- общества взаимного кредитования,

- товарные и фондовые биржи,

- инвестиционные фонды,

- государственные внебюджетные фонды, источником образования которых являются обязательные отчисления, физических и юридических лиц,

- фонды, источниками образования которых, являются добровольные отчисления физических и юридических лиц.

- предприятия, в уставном капитале которых имеется доля, принадлежащая иностранным инвесторам,

- отчетность государственных унитарных и муниципальных унитарных предприятий, основанных на праве хозяйственного ведения.

При этом следует иметь в виду, что для муниципальных унитарных предприятий финансовые показатели могут быть снижены законом субъекта РФ. Бухгалтерская отчетность помимо официальных функций, которые обусловлены отчетом компании перед собственниками, налоговой инспекцией, органами государственной статистики, одновременно является критерием оценки работы предприятия и для прочих внутренних и внешних пользователей.

Достоверность информации представленной в годовой бухгалтерской отчетности компании, если она подлежит обязательному аудиту, подтверждается аудитором, имеющим лицензию на аудиторскую деятельность.

Данные бухгалтерских отчетов считаются единственной достоверной информацией при решении вопросов финансовой состоятельности и банкротстве.

Состав, содержание отчетности устанавливаются государственными нормативными актами, потому что именно государство выступает гарантом получения необходимой информации всеми участниками рыночных отношений. К таким стандартам относится ПБУ4/99. Бухгалтерская отчетность предприятий, за исключением бюджетных и страховых организаций, а также банков состоит из:

- бухгалтерского баланса (ф. №1);

- отчета о финансовых результатах (ф. №2);

- отчета об изменениях капитала (ф. №З);

- отчета о движении денежных средств (ф. №4);

- приложений к бухгалтерскому балансу (ф. №5);

- пояснительной записки;

- аудиторского заключения.