Многие ошибочно считают, что если организация применяет упрощенную систему налогообложения, тогда она автоматически является субъектом малого предпринимательства. К категории малых относятся коммерческие организации, за исключением государственных предприятий, муниципальных унитарных предприятий, кооперативы потребительские, индивидуальные предприниматели, удовлетворяющие определенным критериям.

Рисунок 1.

Все критерии, по которым компании относят к субъектам малого предпринимательства, изложены в статье 4 Федерального закона №209ФЗ от 24.07.2007 года «О развитии малого, среднего предпринимательства в РФ». Существуют три основных характеристики малого предприятия.

Предприятие должно быть зарегистрировано в соответствии с российским законодательством и соответствовать условиям:

- общая доля участия субъектов РФ, муниципальных предприятий, иностранных компаний, общественных, религиозных объединений, благотворительных фондов, организаций, не относящихся к малому и среднему предпринимательству, в их уставном капитале составляет не более 49%;

- средняя численность сотрудников за предшествующий год не более 100 человек;

- выручка от продаж без учета НДС за прошедший календарный год не превышает 800 млн. рублей.

Последним двум критериям должны удовлетворять, в том числе индивидуальные предприниматели, для того, чтобы относиться к субъектам малого предпринимательства.

Изменение статуса предприятия

Представитель малого, среднего бизнеса изменит свой статус, если в течение подряд трех календарных лет сумма выручки от реализации и (или) средняя численность сотрудников превысят законодательно обозначенные предельные значения. Исключения составляют государственные, муниципальные унитарные предприятия.

Рисунок 2.

Вновь созданные компании и предприниматели в течение года, в котором они зарегистрировались, определяют среднюю численность сотрудников, выручку от реализации, стоимость активов на балансе за период с момента их государственной регистрации до конца года. Выручка от реализации при этом за календарный год определяется в порядке, установленном статьей 249 НКРФ. Согласно части 8 статьи 4 закона № 209-ФЗ, в расчет принимается остаточная стоимость основных средств и НМА, оцениваемая по правилам бухгалтерского учета. Смена статуса, а также лишение применяемых льгот устанавливаются с начала нового календарного периода. Например, если в течение 2014 – 2016 годов организация не выдержала установленные нормативы, лишение статуса произойдет только в 2017 году. При определении лимитов используются данные, действующие в календарном периоде, закон обратной силы не имеет.

Принадлежность к субъектам малого предпринимательства не зависит от системы налогообложения применяемой организацией. Документально статус отнесения к малому, среднему бизнесу или микропредприятиям не подтверждается. Согласно законодательству подтверждением являются только обозначенные показатели:

- доля участия в уставном капитале компании других лиц;

- средняя численность сотрудников;

- размер выручки от реализации.

Законом №209-ФЗ предусмотрены для субъектов малого предпринимательства определенные гарантии и различные меры государственной поддержки.

Малые предприятия имеют право применять специальные налоговые режимы и вести упрощенный бухгалтерский учет, на основе которого сдавать упрощенную отчетность.

Согласно статьям 17-25 Закона №209-ФЗ, субъектам малого предпринимательства при соблюдении определенных условий может быть оказана поддержка государства, в частности:

- финансовая;

- консультационная;

- имущественная;

- информационная;

- в области ремесленной деятельности

- в сфере образования;

- в области инноваций, промышленного производства;

- во внешнеэкономической деятельности;

- в сельскохозяйственной деятельности.

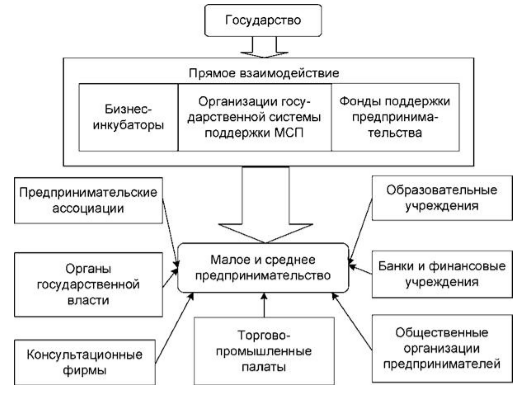

Рисунок 3.

Программы поддержки малого бизнеса могут отличаться в разных регионах, между разными муниципалитетами и населенными пунктами. Влияние на получение льгот оказывает отраслевая специфика бизнеса. Где-то приоритет отдается организациям, занятым добычей полезных ископаемых, где-то металлургическим предприятиям. В некоторых российских городах существуют фонды, сконцентрированные на поддержке компаний, занимающихся инновационными видами деятельности. В этих фондах могут найти поддержку основатели проектов, основной которых является создание абсолютно новых рыночных ниш на базе новейших технологий. Малое инновационное предприятие может успешно привлекать венчурные инвестиции при содействии фондов с преимущественно государственным участием.