Нормативные положения использования транспорта для командировок с использованием личного транспорта

Работник может отправиться в командировку на своем автомобиле и на автомобиле предприятия.

Если работник организации отправляется в командировку на личном транспорте, то ему по законодательству, а именно ст. $188$ Трудового кодекса РФ, выплачивается компенсация работодателем.

Разумеется, компенсационные выплаты влияют на объем расходов организации, поэтому такие выплаты должны быть документально обоснованы и закреплены в соответствующих документах.

Размеры компенсации устанавливаются организацией самостоятельно и с работником, использующим свой личный транспорт – предприятие заключает соглашение, где указаны условия и размеры компенсации.

Тем не менее, несмотря на самостоятельно определенный размер компенсации, Налоговым кодексом РФ, а именно статьей 346.16 установлены пределы, в рамках которых может быть установлена такая компенсация.

Данная норма заключается в пределах $1200-1500$ руб. в месяц, исходя из объема двигателя используемого автомобиля. Градация сумм компенсаций определена постановлением Правительства РФ от $08.02.2002$ № $92$.

В такие лимиты компенсации включаются:

- износ автомобиля;

- технический ремонт;

- расходы на ГСМ.

- стоимость стоянки, парковки и т.п.

Кроме соглашения о компенсации расходов, заключается договор аренды автомобиля. Сумма аренды может учитываться в расходах предприятия, что влияет на налог на прибыль организации. На сумму, начисленную и выплаченную владельцу автомобиля начисляется и уплачивается НДФЛ. Сумма компенсации по расходам, связанным с использованием автомобиля, не облагается:

- НДФЛ, что регламентировано статьей $217$ Налогового кодекса РФ,

- страховыми взносами на обязательное пенсионное (социальное, медицинское) страхование, что регламентировано Федеральным законом от $24.07.2009$ № $212$-ФЗ (ред. от $29.12.2015$) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- страховыми взносами, что регламентировано Федеральным законом от $24.07.1998$ № $125$-ФЗ (ред. от $29.12.2015$) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

План аудиторской проверки командировок с использованием личного автомобиля

При проведении аудиторской проверки, аудитором учитываются все вышеуказанные особенности использования личного автомобиля. Руководствуясь соответствующими нормативно-правовыми документами, аудитор производит проверку наличия всех необходимых документов на наличие и правильность оформления.

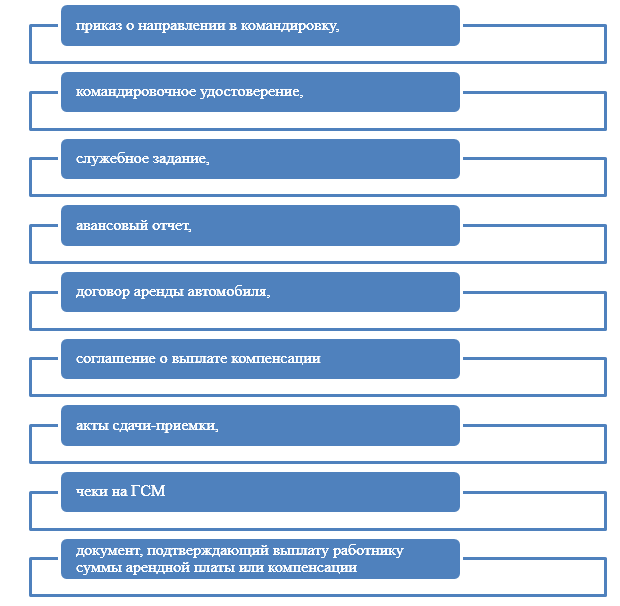

Такими документами являются (Рис.1):

Рисунок 1. Документы, подтверждающие командировку работника с использованием личного автомобиля

Аудитор проверяет вышеуказанные документы и сверяет записи в бухгалтерских регистрах, отражающих операции по выплате арендной платы за использование автомобиля и выплате компенсации.

Для этого сопоставляется сумма арендной платы, обозначенная в договоре, в актах приемки-передачи и в начислениях в бухгалтерском учете (кредит счета $76.5$ «Расчеты с разными дебиторами и кредиторами» в корреспонденции с дебетом счетов расходов $20, 23, 25, 26$ и т.д.).

Сверяется сумма фактически выплаченной суммы аренды и компенсации. Если расчеты производились в наличной форме денежными средствами из кассы предприятия, то проверяются движения по счетам:

Д-т 76.5 «Расчеты с разными дебиторами и кредиторами»

К-т 50 «Касса».

Если расчеты производились путем перечисления на банковскую карту работника, то проверяются движения по счетам:

Д-т 76.5 «Расчеты с разными дебиторами и кредиторами»

К-т 51 «Расчетные счета».

Кроме того, сумма арендной платы, начисленная и выплаченная работнику за использование его личного автомобиля должна облагается НДФЛ., что также проверяется аудитором.

Начисление НДФЛ проверяется по счетам:

Д-т 76.5 «Расчеты с разными дебиторами и кредиторами»

К-т 68.1 « Расчеты по налогам НДФЛ»

Оплата НДФЛ проверяется по счетам:

Д-т 68.1 « Расчеты по налогам НДФЛ»

К-т 51 «Расчетные счета» или 50 «Касса»

Особое внимание следует обратить на то, что НДЛФ не облагается сумма компенсации.

Проверяется оформление авансового отчета на правильность составления и соответствие указанных в них сумм расходов.

План аудиторской проверки командировок с использованием автомобиля предприятия

Аудиторская проверка командировок с использованием автомобиля компании предусматривает проверку тех же документов, что и при использовании личного автомобиля работника. Исключения из документов в такой проверке будут:

- договор аренды автомобиля;

- акты приемки-передачи;

- соглашение о размере компенсации.

Остальные документы содержат такие же показатели и реквизиты. Также проверяется отнесение на расходы затраты топлива, затраты на стоянку или парковку.