Основные положения аудита начисления оплаты труда и отражения затрат на оплату труда в налоговом учете

Аудит начисления оплаты труда и отражения затрат на оплату труда в налоговом учете имеет свои особенности. Аудитору важно проверить все аспекты начисления заработной платы в организации и ее отражение в налоговом учете. Также важно произвести детальный анализ, какие удержания из заработной платы и на основании каких документов производятся.

Таким образом, целью аудита начисления оплаты труда и отражения затрат на оплату труда в налоговом учете, является проверка соответствия данных о начисленной основной и дополнительной заработной плате и отражение полученных данных в налоговом учете для того чтобы удостоверится в правильности исчисления налогов и сборов.

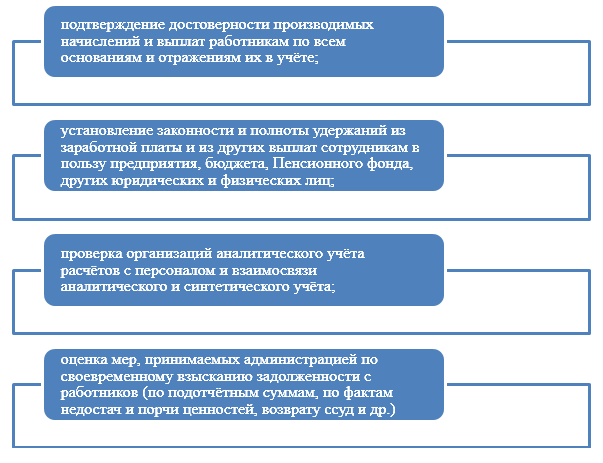

Исходя из заданной цели, перед аудитором стоят следующие задачи (Рис.1):

Рисунок 1. Задачи аудита начисления оплаты труда и отражения затрат на оплату труда в налоговом учете

Методика аудита начисления оплаты труда и отражения затрат на оплату труда в налоговом учете

Аудит начисления оплаты труда и отражения затрат на оплату труда в налоговом учете имеет свои методические приемы, которые аудитор осуществляет на этапах аудита.

На 1 этапе аудитор знакомится с организацией учета оплаты труда на предприятии и ее отражением в налоговом учете.

Прежде всего, аудитор выясняет:

- какие формы оплаты труда и к каким категориям работников применяются в организации;

- как подразделяются категории работников в учете расходов предприятия (на 20,23,26,44 и т.д. счетах);

- количественный состав работников (по основному месту работы и по совместительству);

- организация начисления заработной платы (состав бухгалтерии, автоматизирован ли учет, кто формирует табель рабочего времени и т.д.)

- организация выплаты заработной платы (сколько раз в месяц, каким способом: через кассу предприятия наличными денежными средствами или на банковские карты работников);

- существует ли в организации выдача ссуд, или реализация товаров в кредит работникам, в счет заработной платы;

- другие особенности начисления оплаты труда в организации.

На 2 этапе аудитор производит аудиторские процедуры по проверке начислений заработной платы, расчета удержаний из нее и начислений социальных взносов ее отражение полученных данных в регистрах бухгалтерского учета и отчетности.

Для проверки правильности начисления заработной платы, аудитор проверяет штатное расписание в организации, трудовые договора, учетную политику предприятия и коллективный договор. На основании этих документов, аудитор производит арифметическую проверку начислений основной и дополнительной заработной платы.

Кроме того, аудитор выясняет, были ли в проверяемом периоде больничные листы, отпуска, простои и другие случаи оплат неотработанного времени. Если такие случаи были, то аудитор проверяет, как начислялись и выплачивались данные выплаты, имеются ли правильно оформленные первичные документы.

Особое внимание, аудитор уделяет расчетам удержаний из заработной платы (НДФЛ, удержания по исполнительным листам и т.д.). Прежде всего, аудитор проверяет расчеты НДФЛ, которые отражаются в налоговом учете организации.

Для этого аудитор выясняет:

- какие работники имеют право на налоговые вычеты;

- есть ли в организации документы, подтверждающие такое право;

- какие ставки НДФЛ применяются, к каким работникам и на основании каких документов;

- в какие сроки, и в каком объеме НДФЛ перечисляется в бюджет;

- сверяет данные по начислениям НДФЛ, с данными в налоговой отчетности (6-НДФЛ, 2-НДФЛ).

- как производятся начисления страховых взносов на заработную плату работников;

- как производится перечисление страховых взносов во внебюджетные фонды;

- как отражены данные о начислениях и уплате страховых взносов в учетных регистрах;

- сверяет данные по начислениям социальных взносов с данными отраженными в бухгалтерской отчетности.

Проверяя все указанные участки бухгалтерского и налогового учета, аудитор производит выборочную арифметическую проверку, проверку документального оформления, сверку данных по учетным регистрам и отчетности, которые имеют отношение к данному участку аудита.

На 3 этапе аудитор на основании собранных доказательств – формирует аудиторское заключение, где отражает результаты аудиторской проверки. Раскрывает все выявленные нарушения и искажения данных в учетных регистрах и налоговом учете. Определяет, превышает ли сумма недоимки по результатам проверки установленный уровень существенности.

По результатам аудиторской проверки, аудитор может дать рекомендации по устранению выявленных нарушений в части начисления заработной платы и отражении данных в налоговом учете.

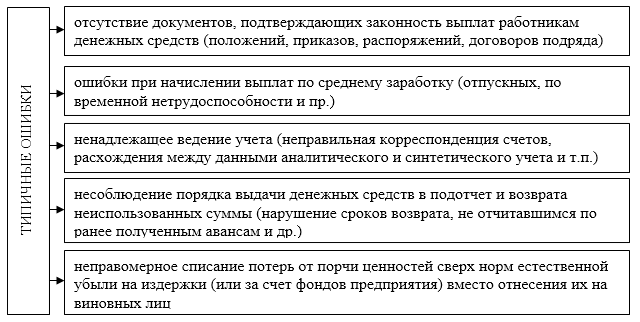

При аудите, чаще всего выявляют следующие типичные ошибки (Рис.2):

Рисунок 2. Типичные нарушения, выявленные при аудите начисления оплаты труда и отражения затрат на оплату труда в налоговом учете