Банковские операции и их классификация

Банковские операции это такие виды хозяйственной деятельности коммерческих банков, возможность осуществления которых предоставляется только тем банкам, которые имеют полученную от ЦБ соответствующую лицензию.

Лицензирование банковской деятельности необходим для обеспечения защиты денежных средств клиентов банков.

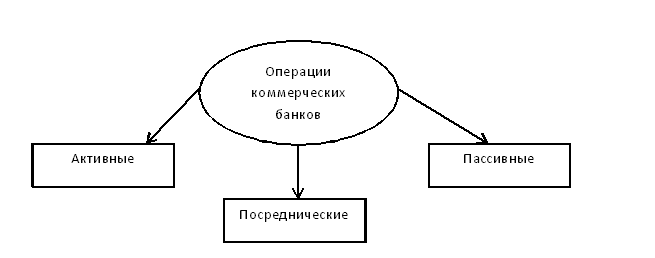

Классификация банковских операций:

Рисунок 1. Классификация операций коммерческих банков. Автор24 — интернет-биржа студенческих работ

Статья: Страхование банковских операций

Статья: Страхование банковских операций

Активные операции коммерческих банков отвечают за размещение банками собственных или временно свободных денежных средств. Это выдаваемые кредиты клиентам, вложения в ценные бумаги и прочее.

Пассивные операции коммерческих банков отвечают за привлечение денежных средств банком. Это денежные средства, привлекаемые банком во вклады и прочее.

Посреднические операции. Сюда входят консультационные услуги банков, посреднические, исполнение каких-либо поручений клиентов.

Страхование банковских операций

Основными рисками, которые являются следствием отношений коммерческого банка с клиентами, являются риск несвоевременного либо вовсе неплатежа клиента по своим обязательствам и риск появления ответственности клиента за невозврат займа.

Объектом страхования является ответственности клиента – заемщика перед банком за невыполнение своих обязательств, установленных в договоре банковского кредита.

Договор страхового риска непогашения кредита, представляет собой такой договор, который заключается между компанией – страховщиком, коммерческим банком и клиентом – заемщиком.

Страховая компания должна выплатить страхователю, при наступлении страхового случая, оговоренного договором страхования, страхового возмещения, которое предусмотрено договором, заключенным между сторонами сделки.

Для исполнения этой сделки есть необходимость в установлении наличия и сохранности собственных, оборотных и приравненных к ним средств, отследить соблюдение нормативов крайнего уровня и перспективных запасов товарно-материальных ценностей.

Для того чтобы определить платежеспособность клиента, банку необходимо сравнить платежное средство и первоочередные обязательства клиента по его платежам.

Договор страхования

После предоставления страхователем заявления, составленного в письменной форме, осуществляется заключение договора страхования.

Страхователю необходимо представить следующие документы:

- Кредитный договор и его копию;

- Документы, которые могут подтвердить факт получения и использования кредита;

- Заключение, касаемо выполнения коммерческой операции и его копию;

- Учредительный договор и его копию;

- Договора купли-продажи, заключенные с поставщиками и покупателями;

- Договоры и иные документы, которые могут обеспечить право перехода прав на залоговое имущество.

Роль страхования банковских операций

Для того чтобы уменьшить возникновение рисков по кредитным операциям, коммерческие банка в праве создавать резерв на возможные потери по кредитам.

Коммерческие банки могут формировать резервы, используемые только на вероятные потери банка при кредитной задолженности. Это осуществляется за счет собственной себестоимости коммерческого банка при выдаче кредита, в зависимости от категории клиента – заемщика, в зависимости от вида задолженности по кредиту.

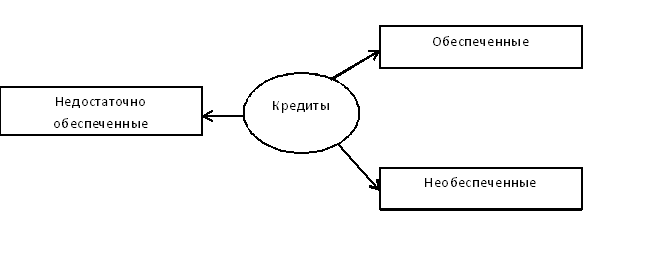

Все банковские кредиты, выдаваемые ими своим клиентам, в зависимости от качества предоставляемого банку обеспечения, бывают следующих видов:

Рисунок 2. Виды банковских кредитов. Автор24 — интернет-биржа студенческих работ

- Обеспеченные кредиты представляют собой такой вид кредита, который подкреплен обеспечением в виде ликвидного залога, оцениваемого по рыночной стоимости, размера которого будет достаточно для закрытия задолженности по кредиту, процентов по кредиту, допустимых издержек.

- Недостаточно обеспеченный кредит. К такому виду относят такой кредит, который имеет обеспечение, к роли залога, но при этом не отвечает ни одному требования, которые предъявляются к залоговому обеспечению. Также в эту категорию можно отнести кредиты, выданные банком под банковскую гарантию.

- Необеспеченный кредит — это такой кредит, у которого нет обеспечения в виде залога. Выбор и рассмотрение порядка применения процедуры оценивания кредитоспособности клиента предоставляется каждому банку в отдельности.

Все интеллектуальные движения, расчеты, сомнения персонала и руководства банка до наступления этапа выдачи кредита не регламентированы.

Кредиты, которые уже были выданы, делятся на соответствующие группы в зависимости от уровня риска кредита, который состоит из риска неуплаты клиентом – заемщиком долга, процентов, причитающихся к основной сумме долга, согласно договору кредита.

Помимо рисков, связанных с осуществлением кредитных операций, существуют такие риски, как риски, связанные с покупкой ценных бумаг, валюты, осуществлением факторинговых операций и другое.

Принцип создания резерва по другим операция имеет такой же принцип, как и при составлении резерва по кредитным операциям. Резервы должны создаваться для каждой ценной бумаги, независимо от ее стоимости. Котируемая ценная бумага, иными словами, та, у которой есть своя стоимость, предлагаемая на рынке ценных бумаг, дает возможность создать резерв в сумме, которая не превышает половины стоимости ценной бумаги.

Банк России дает возможность формировать резервы и под некотируемые ценные бумаги. Это обеспечивается созданием других условий либо за счет собственных источников коммерческого банка. Сумма резерва не включается в налогооблагаемую базу.

Существую некоторые оговорки при страховании валютных рисков. Например, в связи с неустойчивым курсов валют в условия контракта на осуществление той или иной валютной операции может быть включено условие того, что сумма платежа будет рассмотрена прямо пропорционально динамике курсов валют осуществляемого платежа. Это правило будет применимо не к одной валюте, а к среднему набору нескольких, наиболее часто используемых валют.

Обобщая все вышесказанное, можно сделать вывод, что страхование банковских операций снижает риски по данным сделкам.