Отчетность банка

Банковская отчетность представляет собой систему качественных и количественных характеристик и показателей, которые отражают финансовое и имущественное состояние коммерческих банков.

Отчетность коммерческих банков может быть представлена самыми разнообразными формами, которые охватывают все виды деятельности банков.

Задачами банковской отчетности являются следующие:

- Составление точной, конкретизированной информации о функционировании коммерческого банка, об ее имущественном положении.

- Достоверность сведений, указываемых в предоставляемой банками отчетности. Это необходимо для развития коммерческих банков, принятия верных управленческих решений, а так же качественного выполнения банковского надзора.

- Определение резервов для обеспечения финансовой устойчивости банка, предупреждения негативных результатов деятельности банка.

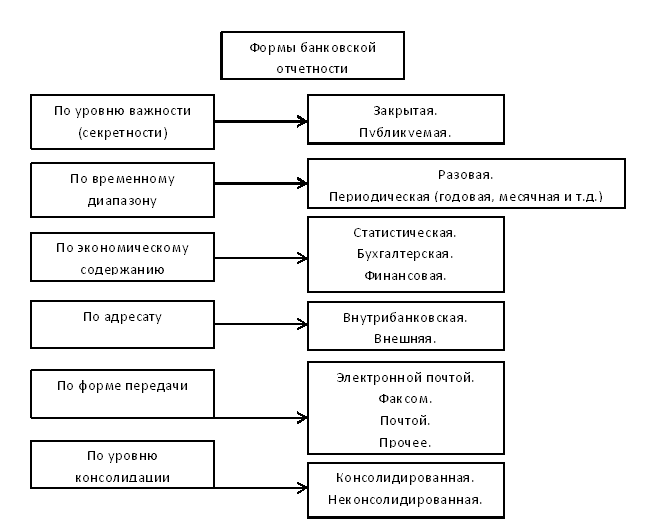

Существует множество форм и подформ банковской отчетности. Выделим основные признаки классификации банковской отчетности:

Рисунок 1. Формы банковской отчетности. Автор24 — интернет-биржа студенческих работ

Публикуемая отчетность и ее формы

По уровню важности (секретности) выделяют закрытую и публикуемую (открытую) формы банковской отчетности.

Документом, определяющим периодичность подачи коммерческими банками публикуемой отчетности, является ФЗ «О банках и банковской деятельности». Данный документ определяет формы и срок подачи отчетности.

Периодичность подачи банками публикуемой отчетности представлена следующими временными рамками: ежеквартальная отчетность - бухгалтерский баланс, отчет о прибылях и убытках, отчет об уровне достаточности капитала банка, отчет о величине резервов банка; ежегодная отчетность - бухгалтерский баланс, отчет о прибылях и убытках.

Обязательным условием подачи таких отчетов является заключение аудиторской фирмы о достоверности таких отчетов.

Документом, регламентирующим правила составления, публикации, а так же предоставления коммерческими банками информации об осуществляемой деятельности, является положение ЦБ 1270-У.

Именно положение 1270-У устанавливает сроки подачи (публикации) коммерческими банками отчетности о своей деятельности.

Так, годовой отчет публикуется не позднее 1 января, года, который следует за отчетным, а квартальную – не позднее 1 апреля, 1 июля и 1 октября.

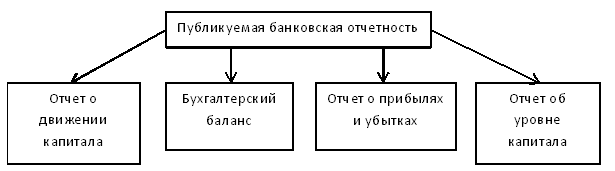

Публикуемая отчетность состоит из следующих отчетов, предоставляемыми банками:

Рисунок 2. Публикуемая банковская отчетность. Автор24 — интернет-биржа студенческих работ

Бухгалтерский баланс коммерческого банка - первый вид отчетности, которая подлежит обязательной публикации. Публичность бухгалтерской отчетности подразумевает собой публикацию в СМИ. Отчетность должна быть доступна всем заинтересованным лицам. Так же, такая форма отчетности может публиковаться в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту, где зарегистрирован коммерческий банк, с целью предоставления ее заинтересованным лицам.

Отчет о прибылях и убытках коммерческого банка. Статьи баланса относительно доходов и расходов должны отражаться в развернутом виде, иными словами, строки по расходам и доходам должны указываться отдельно друг от друга.

Доходы и расходы коммерческого банка имеют следующую классификацию:

- доходы и расходы от осуществления банковских операций и иных сделок;

- операционные доходы и операционные расходы;

- прочие виды доходов и расходов.

Отчет о движении капитала. По структуре отчет о движении капитала банка представляется изменениями, которые произошли за отчетные период. Данные представляются отдельно, по элементам.

Важным фактором составления такой формы отчетности является то, что все доходы и расходы (большая их часть), включаются в показатель чистой прибыли банка или его убытков. На счет капитала относят такие суммы. Например, как суммы по увеличению или снижения статей капитала от переоценки, курсовые разницы, которые оказывают непосредственное влияние на величину капитала.

Главным отличием отчета о движении капитала является то, что операции подлежат отражению в отчете в случае поступления или выбытия денежных средств.

Построение отчета о движении капитала должно осуществляться на основе специальных учетных данных по операциям, которые связаны с движением денежных средств, а так же их эквивалентов на счетах коммерческих банков.

Отчет об уровне капитала. По-другому такую отчетность называют – информация об уровне достаточности капитала.

Информация, отражаемая в отчете должна включать в себя следующее:

- Значения достаточности капитала банка (фактическое), которое должно быть рассчитано в соответствии с требованиями ЦБ относительно расчета норматива.

- Значение достаточности капитала коммерческого банка (нормативное), которое устанавливается ЦБ.

- Размер имеющихся собственных средств коммерческого банка, который рассчитывается по методике, разработанной ЦБ.

Правила публикации отчетности банков.

Публикуемая банковская отчетность подлежит предоставлению ее в открытой печати. Годовой отчет необходимо опубликовать в течение 10 рабочих банковских дней, после проведения собрания акционеров. Квартальная отчетность подлежит публикации в течение 40 дней от отчетной даты.

Годовой отчет банка о его деятельности должен быть подтвержден аудитором (аудиторской организацией).

После того, как коммерческий банк опубликует свою отчетность, ему необходимо направить в ЦБ копию заключения аудитора, а также приложить экземпляр оригинала отчетности, которая подлежит публикации.

После того, как коммерческий банк опубликует квартальную отчетность, при условии не проведения аудиторской проверки, ему необходимо направить в отделение ЦБ ( территориальное) экземпляр оригинала отчета. В случае, если коммерческий банк осуществлял аудиторскую проверку отчетности, то к документам, направляемым в отделение ЦБ необходимо приложить копию подписанного аудитором заключения.