Понятие вспомогательных производств и их виды

В общем понимании вспомогательные производства предназначены для обслуживания основных производств. Чаще всего, вспомогательное производство, это цеха или подразделения предприятия, которые обеспечивают основное производство:

- электроэнергией и другими видами энергии;

- транспортировкой;

- ремонтом и наладкой оборудования;

- снабжением инструментами и запасными частями для нужд основного производства;

- и т.д.

Виды вспомогательных производств могут существенно отличаться в зависимости от особенностей организации производственного процесса, отраслевой принадлежности и других факторов.

Все вспомогательные производства можно разделить на две основные группы.

1 группа включает в себя цеха и подразделения, которые производят определенного вида продукцию, необходимую для основного производства. Особенностью таких цехов и подразделений является наличие остатков незавершенного производства на определенный отчетный момент.

2 группа включает в себя цеха, которые производят и распределяют однородную продукцию, имеющую одну планово-учетную единицу:

- котельные,

- электростанции,

- компрессорные,

- водонасосные станции

- товарно-транспортные цехи

- и т.д.

Подразделения второй группы имеют незначительный производственный цикл, поэтому остатков незавершенного производства не имеют. Длительность производственного цикла данных цехов незначительна, в связи, с чем незавершенное производство отсутствует.

Особенности бухгалтерского учета затрат вспомогательных производств

Учет затрат вспомогательных производств должен отражать все расходы данных цехов или подразделений, а именно:

- объем выпуска продукции, работ или услуг;

- затраты на производство;

- себестоимость каждого вида продукции работ или услуг вспомогательных производств, как всего выпуска, так и единицы изготовленной продукции;

- распределение работ или услуг по каждому потребителю.

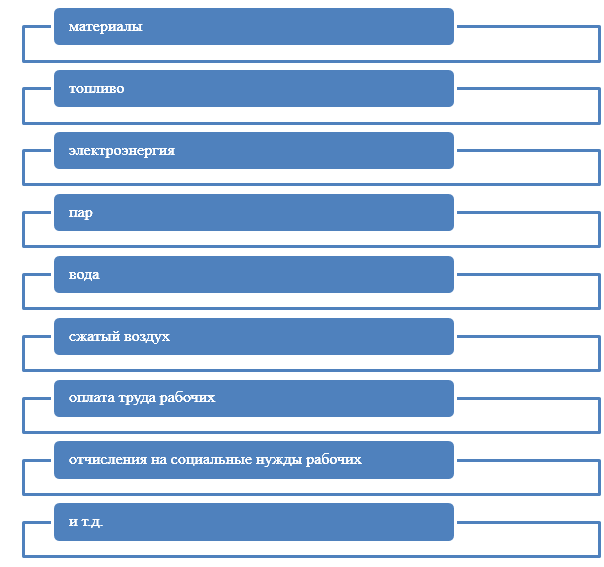

Себестоимость продукции, работ и услуг вспомогательного производства может включать следующую номенклатуру затрат (Рис.1):

Рисунок 1. Состав затрат вспомогательных производств

Указанный перечень затрат является приблизительным. На каждом предприятии формируется свой перечень затрат, который определяется из фактического присутствия таких затрат.

Для синтетического учета вспомогательных производств, применяется счет 23 «Вспомогательные производства».

В дебете счета отражаются все прямые расходы, связанные с производством продукции, работ или услуг произведенными вспомогательными производствами, а также косвенные расходы, которые связаны с управлением и обслуживанием вспомогательных производств, и потери от брака.

По кредиту данного счета отражается списание фактической себестоимости готовой продукции вспомогательного производства.

Аналитический учет ведется по каждому виду вспомогательных производств и предусматривает открытие субсчетов к счету 23.

Калькулирование себестоимости продукции, работ и услуг вспомогательных производств

Вся произведенная вспомогательным производством продукция, работы или услуги состоит из прямых и косвенных затрат, которые формируют себестоимость такой продукции.

Объектами калькуляции в данном случае выступают или отдельные виды продукции, или их группы, полуфабрикаты, виды работ или услуг, себестоимость которых можно определить.

Основная задача калькулирования – определить затраты, которые были понесены вспомогательным производством на изготовление определенной продукции, работ или услуг для:

- передачи такой продукции в основное производство;

- для реализации такой продукции на сторону.

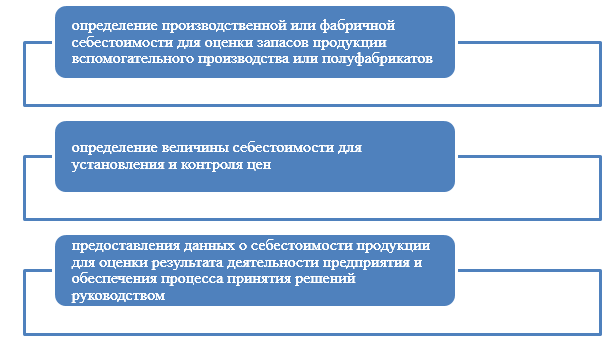

Калькулирование себестоимости продукции, работ и услуг вспомогательных производств состоит из определенных функций (рис.2):

Рисунок 2. Функции определения себестоимости продукции, работ или услуг вспомогательного производства

Итоговым результатом калькулирования является составление калькуляций. Все виды калькуляции содержат в себе затраты на производство и реализацию единицы конкретного вида продукции вспомогательного производства в разрезе калькуляционных статей.

Калькулирование себестоимости продукции вспомогательного производства условно можно подразделить на три вида:

-

Плановая себестоимость. Предусматривает себестоимость установленную на основании плановых величин издержек на производство того или иного вида продукции. Разрабатывается на основании прогрессивных норм и экономических нормативов за предыдущий отчетный период.

-

Фактическая (отчетная) себестоимость. Рассчитывается исходя из фактических затрат по данным бухгалтерского учета за определенный отчетный период. Такая себестоимость представляет собой наиболее достоверную информацию о фактических затратах на производство продукции, работ, услуг. На ее основании проводят экономический анализ, прогнозирование и планирование.

-

Нормативная себестоимость. рассчитывается, исходя из установленных предприятием нормативов величины затрат, которые определяются предварительными сметами, текущими нормами и т.д.