Понятие дебиторской задолженности

Любая экономическая деятельность предполагает обращение ресурсов в процессе их потребления. Как правило, для ведения бизнеса задействуются денежные средства, трудовые способности работников и материально-техническая база.

Ни один ресурс не появляется сам собой, для этого экономическому субъекту необходимо вступать в отношения с их владельцами:

- нанимать сотрудников, заключать с ними трудовые договоры либо взаимодействовать на основе гражданско-правовых договоров;

- приобретение необходимых для организации процесса производства или оказания услуги материаловы, оборудования, инструментов и пр. предполагает сотрудничество с другими организациями.

Если это офлайн-бизнес, то необходимо помещение для ведения деятельности: непосредственно для производства или оказания услуги, а также для нужд управления. С этой целью недвижимость либо приобретается в собственность, либо оформляются арендные отношения.

Статья: Учет дебиторской задолженности

Статья: Учет дебиторской задолженности

Также любой экономический субъект взаимодействует с банковской сферой по вопросам обслуживания расчетного счета, государством и внебюджетными фондами в части оплаты обязательных платежей и получения требуемых услуг и т.д.

Отношения с другими лицами возникают и в процессе сбытовой деятельности, которая предполагает продажу продукта компании, а также посреднические услуги – транспортировка и доставка, хранение, реклама, консалтинг и пр.

Все выше перечисленные и многие другие отношения экономического субъекта с другими лицами, могут привести к задолженности с той или другой стороны. Если обязанность по выполнению договорных обязательств перед данным субъектом хозяйствования имеют ее контрагенты, сотрудники, государственные органы или прочие лица, то говорят о дебиторской задолженности.

Основные аспекты учета дебиторской задолженности

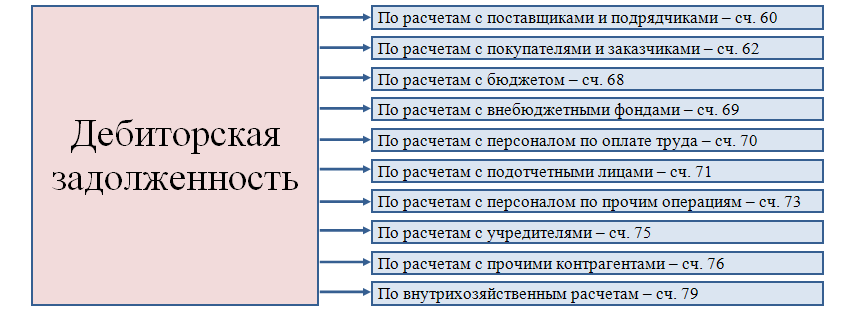

О наличии дебиторской задолженности говорят дебетовые остатки на расчетных счетах. На рисунке 1 наглядно представлена классификация дебиторской задолженности по источникам ее возникновения.

В целях ведения бухгалтерского учета также важно классифицировать дебиторскую задолженность по следующим признакам:

-

В зависимости от срока исполнения обязательств по ее погашению:

- Краткосрочная.

- Долгосрочная.

Краткосрочной считается задолженность, которая будет погашена в течение 12 календарных месяцев, долгосрочная – по истечение более 1 года с момента ее возникновения. Данная информация необходима управляющему персоналу для контроля сроков исполнения каждой отдельной суммы, а также для расчета и анализа различных показателей деятельности.

-

По своевременности исполнения обязательства оплатить задолженность:

- Текущая – срок оплаты которой еще не наступил.

- Просроченная – не оплаченные в срок обязательства.

-

По степени вероятности взыскания просроченной задолженности:

- Сомнительная – вероятность возврата существует. Как правило, такая задолженность должна числиться на балансе до ее погашения или окончания срока исковой давности.

- Безнадежная – обязательства, которые должник не сможет выполнить. Например, при его ликвидации или в виду окончания срока исковой давности.

Наличие дебиторской задолженности – совершенно нормальная рабочая ситуация. Однако руководству стоит внимательно относиться к выбору партнеров, так как именно расчеты с поставщиками и покупателями являются самым главным источником ее образования. С целью не допустить возникновения просроченных долгов по расчетам, ответственным лицам необходима своевременная информация о состоянии расчетов. Такие данные поступают из бухгалтерии, поэтому учетный процесс должен быть хорошо отлаженным, чтобы в срок и без ошибок в бухгалтерскую программу вносились все документы, в данном случае это:

- выписки банка;

- входящие и исходящие накладные;

- акты, счета-фактуры и некоторые другие.

Экономические субъекты обязаны создавать резерв по сомнительным долгам, который учитывается на счете 91. Порядок его формирования и использования прописывается в учетной политике. Общее для всех субъектов хозяйствования правило – максимальная сумма для формирования резерва 10% выручки от продаж за год.

Российским бухгалтерским законодательством закреплена обязанность хозяйствующих субъектов проводить инвентаризацию расчетов как минимум единожды в год, перед формированием отчетности. На практике данная процедура проводится значительно чаще, особенно в отношении расчетов с покупателями – каждый квартал перед сдачей налоговых деклараций. Сверки расчетов проводятся и внутри квартала с целью укрепления платежной дисциплины и скорейшей монетизации договорных обязательств.