Ситуация, когда при приемке материалов возникает недостача, очень распространена. Согласно нормативной документации «фактическая себестоимость недостач и порч сверх норм учитывается по дебету счета и списывается по кредиту счетов расчета (счета поставщиков). Ставя на приход недостачу материалов, которую необходимо оплатить поставщикам, уменьшается стоимость материалов, транспортные расходы, налог на добавленную стоимость.

Полученные материалы должны отражаться по фактической себестоимости. В нее включается стоимость самих материалов, все затраты которые понесло предприятие при покупке запасов. Также будут учитываться проценты кредитов, таможенные пошлины. Сюда могут включаться и затраты на транспортные расходы.

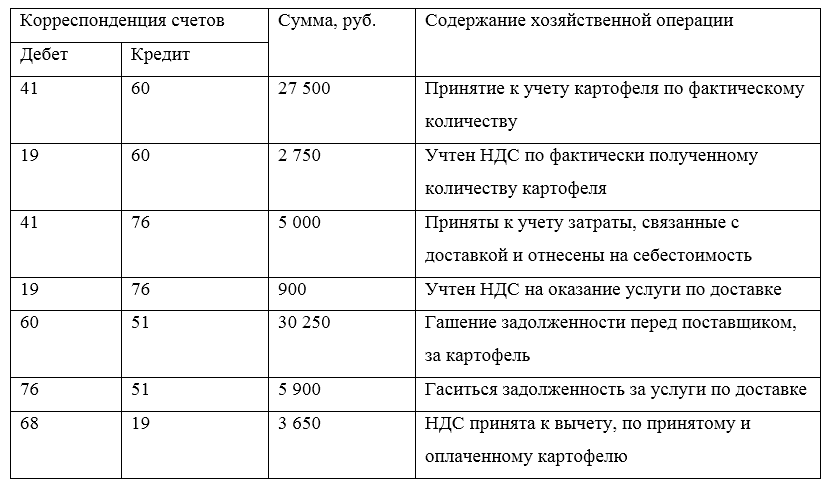

Предприятие ООО «Ромашка» приобретает $6$ тонн картофеля по цене $5 \ 500$ руб. за тонну (в том числе НДС $10 \ % = 500$ руб.). Доставку осуществляла сторонняя организация, затраты составили $5 \ 900$ (в том числе НДС $18 \ % = 900$ руб.). При приемке была выявлена недостача 500 килограмм картофеля. На момент выявления недостачи оплата не была произведена. Оплата была произведена за полученное фактически количество $5,5$ тонн. Предприятие ведет учет продуктов по счету $41$ «Товары». Отразим основные операции в учете.

Рисунок 1. Хозяйственные операции, какие необходимо произвести в учете

На основании данных можем рассчитать фактическую себестоимость:

($27 \ 500$ руб. + $5 \ 000$ руб.) / $5 \ 500$ кг = $5,91$ за $1$ килограмм.

Статья: Учет недостач и порчи, обнаруженных при приемке материалов

Статья: Учет недостач и порчи, обнаруженных при приемке материалов

По документальному оформлению хочется добавить, на документации должна быть сделана запись, фактически принятого картофеля, согласно сумм договора, спецификации, рассчитывается правильная сумма для отражения в учете. Если первичный документ будет изменяться поставщиков, необходимо проверить правильность полученных расчетов. Из практики чаще всего расхождения могут появляться в суммах НДС.

Выявление недостачи после оплаты товара

При возникновении такой ситуации, необходимо выяснить соответствие недостачи нормам естественной убыли. От этого будет зависеть отражение недостачи в учете и процедура ее списания.

-

если недостача в пределах норм, то она будет определяться арифметическим подсчетом умножение недостачи на цену материала. Транспортные и прочие расходы не принимаются в расчет. Сумма недостачи списывается проводкой

- Дт $94$ – Кт $60$,

- Дт $16$ – Кт $94$ – проводка оформляется одновременно с предыдущей.

Если испорченные материалы можно продать они ставятся на учет по цене возможной продажи. На эту же сумму будет уменьшена сумма потери от порчи.

-

недостача свыше норм естественной убыли должна учитываться по фактической себестоимости. В нее включается:

- стоимость недостачи;

- акцизы;

- транспортные расходы;

- НДС.

Если часть испорченных материалов можно продать, так же принимаются к учету по цене возможной продажи, и эта сумма уменьшает сумму потерь. Алгоритм работы при недостаче в пределах норм естественной убыли.

- определить размер недостачи – количество умножаем на цену договора. НДС, транспортные в расчет не берутся.

- определить размер недостачи и ее соответствие нормам.

- отражение в учете.

Стоит отметить, что такая процедура применяется в бухгалтерском учете. Налоговый учет немного отличается.

Особенности налогового учета

Согласно НК на сумму недостачи можно уменьшать налогооблагаемую базу, но строго в пределах норм, и при утверждении таких норм Правительство РФ. Для исчисления прибыли, недостачи всегда считаются сверхнормативными.

Выявление недостачи сверх норм естественной убыли.

В такой ситуации поставщику выставляется претензия. Этот документ автоматически становиться документом по которому можно разрешить споры в досудебном порядке. В таком документе необходимо указать: количество предусмотренное к поставке, количество фактически полученных товаров, срок в течении которого претензия должна быть рассмотрена, требования к поставщику (заменить товар, заменить документ). Вместе с претензией направляются копии документов о приеме товара. Аналогично отражается учет и излишне поступивших материальных ценностей.