Понятие финансовых вложений предприятия

Финансовые вложения представляют собой отвлеченные средства предприятия, цель которых получение дохода в течение определенного вложениями времени.

Финансовые вложения предприятий также можно классифицировать по следующим признакам:

- по связи с уставным капиталом;

- по формам собственности;

- по срокам, на которые финансовые вложения произведены (долгосрочные и краткосрочные).

Чаще всего, финансовыми вложениями организаций бывают вложения в такие виды ценных бумаг как акции и облигации.

Акция представляет собой эмиссионную ценную бумагу, которая закрепляет за ее владельцем (акционером) право на долю прибыли акционерного общества в форме дивидендов, а также на участие в управлении акционерным обществом и на часть имущества, которое остается после ликвидации организации. Акция имеет номинальную и реальную стоимость, номинальная при выпуске определяется величиной уставного капитала, а рыночная определяется исходя из котировок. Акция является бессрочной ценной бумагой.

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Стоимость ценных бумаг в которые организация вкладывает средства –может быть:

- номинальная,

- рыночная (курсовая),

- эмиссионная (продажно-номинальная),

- балансовая,

- учетная,

- ликвидационная.

Признание финансовых вложений в бухгалтерском учете

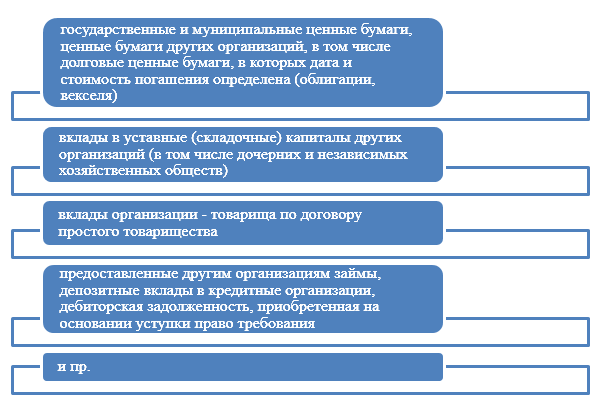

Признание финансовых вложений в бухгалтерском учете предприятия регламентировано ПБУ $19/02$ «Учет финансовых вложений», в котором указано что к финансовым вложениям организации относятся (Рис.1):

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходим набор определенных условий:

- наличие документов, которые подтверждают право предприятия на финансовые вложения;

- переход к предприятию финансовых рисков, которые связаны с финансовыми вложениями (риски изменения цены, неплатежеспособности, ликвидности и др.);

- способность финансовых вложений приносить предприятию доход в будущем.

В учете предприятия, к финансовым вложениям не относятся:

- собственные акции, которые выкуплены предприятием у акционеров;

- векселя, которые выданы предприятием продавцу при расчетах за товары, работы или услуги;

- вложения в основные фонды, нематериальные активы, а также вложение в имущество, которое предоставляется во временное пользование третьим лицам.

Синтетический и аналитический учет финансовых вложений

Для синтетического учета финансовых вложений предприятия применятся счет $58$ «Финансовые вложений». В дебете счета отражается сумма средств, вложенных в ценные бумаги и др., по кредиту их в списание, продажа и т.д.

Для аналитического учета, к счету $58$, открывают соответствующие субсчета по видам финансовых вложений. Например:

- $58.1$ Паи и акции;

- $58.2$ Долговые ценные бумаги;

- $58.3$ Предоставленные займы;

- $58.4$ Вклады по договору простого товарищества

- и др.

Кроме того, аналитический учет финансовых вложений подразумевает раздельный учет долгосрочных и краткосрочных финансовых вложений, учет по объектам, в которые осуществлены эти вложения (предприятиям-продавцам ценных бумаг, предприятиям-заемщикам и т.д.). Также аналитический учет может вестись в разрезе финансовых вложений осуществленной на территории РФ и за рубежом.

Если организация осуществила перевод средства для долгосрочных и краткосрочных финансовых вложений, но в этом же отчетном периоде не получила соответствующие документы, подтверждающие право организации на владение ценными бумагами и иными видами вложений, то такие средства учитываются на счете $58$ обособленно.

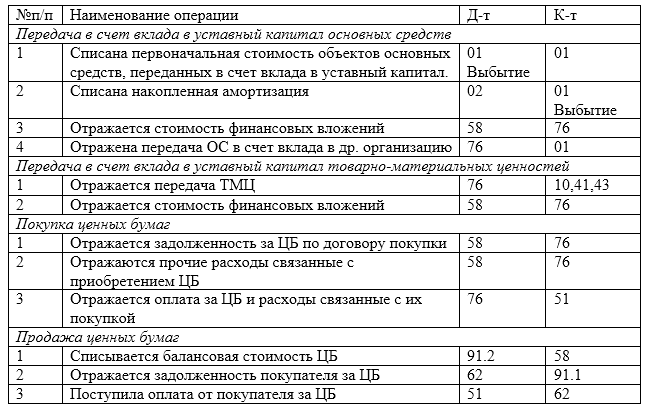

При осуществлении финансовых вложений, в бухгалтерском учете могут формироваться следующие проводки (Табл.1):

Рисунок 2. Пример проводок по операциям с финансовыми вложениями

Единицей финансовых вложений в бухгалтерском учете является серия, партия и другая однородная совокупность финансовых вложений. Такая единица измерения выбирается предприятием самостоятельно и должна обеспечить формирование полной и достоверной информации о наличии и движении финансовых вложений.